Financieel

donderdag 9 januari 2025

Wijzigingen basispakket per 1 januari 2025

Financieel

donderdag 9 januari 2025

Wijzigingen basispakket per 1 januari 2025

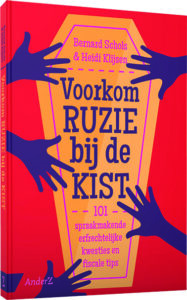

Voorkom ruzie bij de kist

De erfenis is niet zelden een bron van familieconflicten, blijkt ook uit de waargebeurde verhalen in het boek Voorkom ruzie bij de kist. Prof. Bernard Schols en Heidi Klijsen laten zien hoe je een erfrechtelijk bloedbad kunt vermijden en het ook fiscaal een beetje gezellig houdt.

Een van je grootste erfgenamen, de fiscus, heb je niet zelf voor het kiezen. Dure fouten zijn snel gemaakt door ongelukkige passages in je testament of schenkingsakte. Hoe voorkom je dit soort erfrechtelijke bloopers? Met Voorkom ruzie bij de kist schreven prof. mr. dr. Bernard Schols en journalist Heidi Klijsen een handig én humoristisch boek, dat inzoomt op spraakmakende erfrechtelijke kwesties en bovendien veel praktische tips geeft.

Aretha Franklin

De veelal waargebeurde verhalen in dit boek bieden allerlei mooie handvatten om ruzie bij de kist te voorkomen. Zo is er het verhaal ‘Aretha Franklin en de brandweerman’, dat laat zien hoe belangrijk het is om een testament op te laten maken. Voor je het weet staat degene van wie je het meest houdt – voor Aretha Franklin ongetwijfeld haar vriend Willy – met lege handen. Het verhaal ‘De uitgesloten edelsteen’ gaat over hoe je (emotioneel) waardevolle bezittingen, zoals de familiejuwelen of opa’s wandklok, binnen de familie kunt houden, en hoe dit helaas soms ook fout gaat. En ‘Het hele kleine tv’tje’ illustreert hoe verstandig het is om even te wachten tot de erfenis echt is verdeeld, voordat je spulletjes van de erflater mee naar huis neemt.

Kostbare vergissingen

In het boek vind je, naast al die spraakmakende verhalen, antwoorden op allerlei belangrijke erfrechtelijke vragen. Niet alleen op de vraag over hoe je ruzie over de nalatenschap voorkomt, maar ook hoe je kostbare ‘vergissingen’ uit je testament kunt bannen. En, voor velen zeer belangrijk: wat je kunt doen om de fiscus zoveel mogelijk buiten de deur te houden.

Want de erfbelasting is bepaald geen populaire belastingheffing. ‘Waarom moet ik belasting betalen over vermogen waar al meerdere keren belasting over is betaald?’ is een veelgehoorde klacht. Toch is die vraag niet helemaal terecht, vindt hoogleraar successierecht Bernard Schols. ‘Realiseer je dat die belasting niet betaald is door de verkrijger van de schenking of erfenis, maar door degene die schenkt of overleden is. Dus in zoverre is er geen sprake van een dubbele heffing bij de ontvanger. Bovendien zit er ook iets sociaals en rechtvaardigs in deze belastingheffing. Immers, door deze belasting worden de verschillen tussen arm en rijk verkleind en daar zit, in het kader van de gelijke kansen voor iedereen, wat in.’

Goed doel

Schols kan zich echter goed voorstellen dat je liever zelf invloed hebt op hoe die ‘belasting’ vervolgens wordt besteed. En daar kun je deels wel invloed op uitoefenen. ‘Door (een gedeelte van) de nalatenschap naar een heel concreet goed doel te laten gaan, geef je zelf indirect invulling aan de besteding van de ‘belasting’. Je geeft dan als het ware de niet-verschuldigde erfbelasting rechtstreeks aan het algemeen belang: het goede doel waar je zelf voor kiest en achter staat. Een goed doel is immers, onder voorwaarden, vrijgesteld van erfbelasting.’

De belangrijkste voorwaarde is dat het goede doel een Algemeen Nut Beogende Instelling (ANBI) is. Ook Hartpatiënten Nederland is een ANBI. Voor de schenker zelf biedt die ANBI-status voordelen, want de giften zijn hierdoor aftrekbaar van de inkomstenbelasting.

Daarvoor geldt wel een drempel: over de eerste 1% van je jaarinkomen, met een minimum van € 60, zijn de opgetelde giften aan ANBI’s niet aftrekbaar. Partners moeten hun inkomsten bij elkaar optellen. Ook geldt er een maximum: de giften zijn aftrekbaar tot 10% van het inkomen. Maar ook dit is weer op te lossen, door te kiezen voor een zogenoemde periodieke gift. Hierbij doneer je tenminste vijf jaar lang een vast bedrag per jaar. Op die manier zijn de volledige giften aftrekbaar, zónder drempel en maximum. Dit moet wel worden vastgelegd in een schenkingsovereenkomst.

Over de auteurs:

Prof.mr.dr. Bernard Schols is hoogleraar successierecht aan de Radboud Universiteit Nijmegen, oud-notaris en verhalenverteller met een passie voor (fiscaal) erfrecht. Hij geeft lezingen, combineert humor met dogmatiek en is coauteur van het Handboek (Nieuw) Erfrecht en het Handboek Estate Planning.

Heidi Klijsen is journalist, gespecialiseerd in personal finance, recht en gezondheid(szorg). Ze is eindredacteur van de Consumentengids en schrijft en schreef voor diverse landelijke tijdschriften en kranten, waaronder Elsevier, NRC, Zin, de Geldgids en HartbrugMagazine.

Voor meer artikelen over o.a … klik hier

Geef een reactie

Meer nieuws

Financieel

donderdag 9 januari 2025

Wijzigingen basispakket per 1 januari 2025